Faldende værdi af gæld til SKAT øger det offentlige underskud

Den del af private og virksomheders skattegæld, SKAT ikke kan inddrive, opjusteres med i alt 22 mia. kr. i statistikken over de offentlige finanser. Opjusteringen skyldes rapport fra Skatteministeriet.

2. juni 2017 kl. 9:00

(Pressemeddelelsen er baseret på denne artikel fra Netmagasinet Bag Tallene)

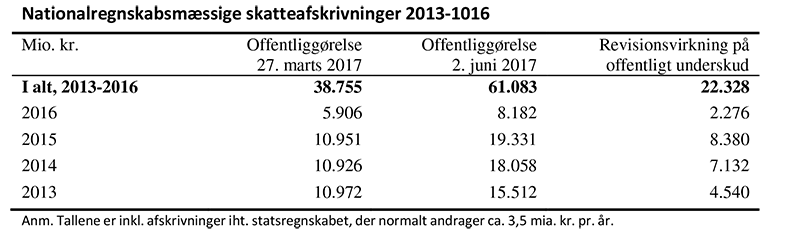

I slutningen af april offentliggjorde Skatteministeriet en rapport udarbejdet af revisionsfirmaet PwC, der viste, at den estimerede kursværdi af de penge, private og virksomheder skylder det offentlige (restancer), er betydeligt lavere end hidtil beregnet (her kan du læse rapporten). Kursværdien angiver, hvor meget af den totale gæld, man kan inddrive. Hvis SKAT kunne inddrive alle restancerne over tid, ville kursværdien være 100. I PwC-rapporten er værdien af skatterestancerne i forhold til hidtidige beregninger mere end halveret og nu opgjort til kurs 16.

Denne yderligere reduktion af kursværdien fra PwC-rapporten er afspejlet i juniversionen af statistikken over de offentlige finanser, der blev offentliggjort 2. juni 2017. I forhold til seneste offentliggørelse er der afskrevet yderligere 22,3 mia. kr. på skatterestancerne. De opjusterede afskrivninger øger isoleret set det offentlige underskud med 2,3 mia. kr. i 2016, mens forøgelsen af det offentlige underskud i 2013 og især i 2014 og 2015 er betydeligt større. De samlede skatteafskrivninger omfatter også de restancer, som har mistet deres retskraft.

Selvom opjusteringen af afskrivningerne på skatterestancerne øger det offentlige underskud, så har det danske offentlige underskud ikke oversteget 3 pct. af BNP i perioden. Det tætteste Danmark i perioden fra 2013 til 2016 har været på grænsen var i 2015, hvor underskuddet udgjorde 1,7 pct. af BNP.

Du kan læse mere i Netmagasinet Bag Tallene eller i Nyt fra Danmarks Statistik.

Hvis du har yderligere spørgsmål til skatteafskrivningerne, kan du kontakte Niels Madsen tlf. 39 17 34 31 eller nim@dst.dk.